اخبار فوری

بورس ۱۴۰۱ صدمین روز معاملاتی را به پایان رساند:

در این صد روز بر بورس چه گذشت؟ | ریسکهای پیش روی بازار چیست؟ + فیلم

کد خبر: ۴۶۹۶۹

۱۱:۳۳

۱۴۰۱/۰۶/۰۴

صد روز معاملاتی از عمر بازار سهام در سال ۱۴۰۱ گذشته است و حالا ۶۰ درصد فرصت بازار سهام در سال جاری با قیمانده است. در بخشی از این صد روز نخست و بویژه در فصل بهار بازار سهام خوش درخشید و همین سبب شد تا دماسنج بازار برای چند روزی حوالی شاخص یک میلیون و ششصد هزار واحد قرار بگیرد. در این صد روز در بورس چه گذشت؟ و ریسک های پیش روی بازار چیست؟

به گزارش نبض بورس، نویسنده: علیرضا محمدی زیوه | صد روز معاملاتی از عمر بازار سهام در سال ۱۴۰۱ گذشته است و حالا ۶۰ درصد فرصت بازار سهام در سال جاری با قیمانمده است. در بخشی از این صد روز نخست و بویژه در فصل بهار بازار سهام خوش درخشید و همین سبب شد تا بازار دماسنج بازار برای چند روزی حوالی شاخص یک میلیون و ششصد هزار واحد قرار بگیرد.

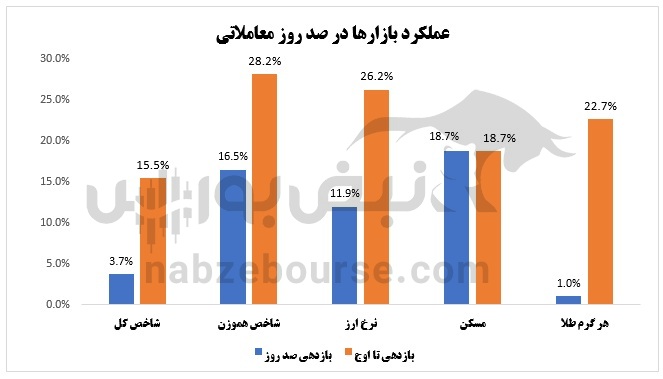

بازدهی کدام بیشتر بود؟ شاخص هموزن یا دلار؟

در صد روز ابتدایی معاملاتی بازار سهام؛ بررسی نماگرهای بازار حکایت از موفقیت در برخی مقاطع نسبت به سایر بازارها دارد. در واقع با درنظر گرفتن بازدهی بازارها از ابتدای سال ۱۴۰۱ تا نقطه اوج سال، شاهد بازدهی ۲۸.۲ درصدی شاخص هموزن در برابر بازدهی ۲۶ درصدی نرخ دلار در بازار هستیم.

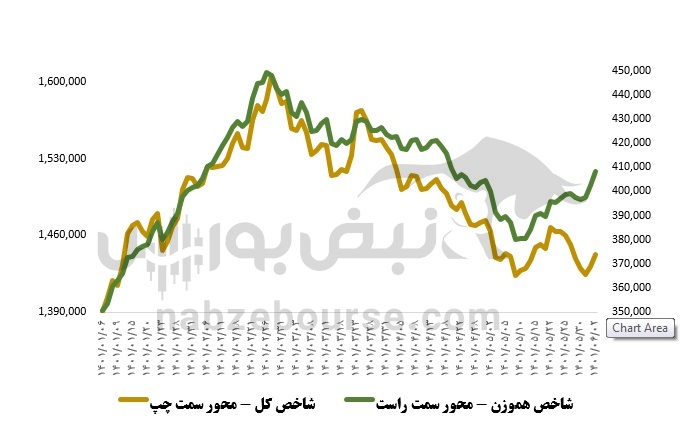

شاخص کل هموزن که سی روز معاملاتی پیاپی بدون افت، سوار بر روندی صعودی بوده است، از نقطه ۳۵۰ هزار واحد تا حوالی ارتفاع ۴۵۰ هزار واحد رشد کرده است. نرخ دلار در بازار آزاد نیز سال ۱۴۰۱ را حوالی ۲۶ هزار تومان آغاز کرد و در نهایت تا بیش از ۳۳ هزار تومان (هر چند مقطعی و کوتاه) رشد کرد. اما نااطمینانی فضای اقتصاد کلان، تصمیمات مستقیم و یکباره سیاستگذار و عدم نگاه حمایتی تیم اقتصادی دولت به بازار سرمایه سبب شد تا روند بازار بر خلاف سایر بازارهای موازی نزولی شود. در واقع افزایش نااطمینانیهای موجود در بازار و همچنین سلب اعتماد از سرمایه گذاران بازار سهام همراه با افت ارزش معاملات، سبب شد تا روند نزولی بازار سهام به یک روند نزولی فرسایشی تبدیل شود. در این مدت نماگرهای بازار بسیاری از نقاط حمایتی خود را از دست داده و به حوالی نقطه شروع رسیدند.

چرا بورس کم رمق تر از سایر بازارها بود؟

در این صد روز اگرچه فضای اقتصاد کلان چشم انتظار تعیین و تکلیف مولفههایی همچون مذاکرات هستهای، قیمت گذاری دستوری، آزادسازی قیمتها، برنامه ساخت مسکن ملی، رفع محدودیتهای کرونایی و ... مانده بود؛ اما بازار سهام بیش از سایر بازارها از اخبار و تصمیمات تیم اقتصادی و سیاستگذاران ضربه دیده و همین موضوع زمینه ساز روزهای کم رمق و بی رمق بازار سهام شدند.

در این صد روز بر بورس چه گذشت؟

-

عوارض صادراتی و وزارت صمت

در فروردین ماه و دقیقا در روزهایی که بازار در حال قرار گرفتن در یک مسیر صعودی بود؛ مصوبه وزارت صمت در خصوص دریافت عوارض صادراتی از شرکتها؛ بازار را شوکه کرده و همین موضوع افت ۳۴ هزار واحدی شاخص کل را سبب شد.

-

توزیع برق و مشکلات سیمانی ها و فولادسازان

پس از این موضوع، و در آستانه آغاز فصل تابستان نامه نگاری وزارت نیرو با صنایع بزرگ بازار از جمله فولادسازها و سیمانیها در خصوص محدودیت توزیع برق در فصل تابستان شوک جدیدی به بخشی از بازار وارد کرد و دقیقا در روزهایی که بازار و سهامداران از محل تصمیمات خلق الساعه دولت ضربه میخوردند؛ دلار توانست از مرز ۳۰ هزار تومان عبور کند (۲۱ اردیبهشت ماه)

-

شکاف تاریخی دلار نیما و بازار آزاد

در واقع انتظارات تورمی موجود نزد فعالان اقتصادی و همچنین انتشار اخباری در خصوص طولانی شدن روند مذاکرات هستهای؛ سرمایه گذاران و فعالان اقتصادی را به سمت بازارهای موازی از جمله ارز و طلا هدایت کرد. چرا که همراه با روند نزولی حاکم بر بازار؛ سایر مولفههای موثر بر بازار نیز در روند حمایتی نبوده و چشم انداز سودآوری شرکتها را تهدید میکردند. برای مثال در بازه زمانی که ارز با نرخ بیش از سی هزار تومان در بازار آزاد معامله میشد؛ سیاستگذار پولی و ارزی کشور با سرکوب نرخ در سامانه نیما شکاف قیمتی را به بیش از ۲۰ درصد رساند (به طور تاریخی و از زمان راه اندازی سامانه نیما شکاف قیمتی نرخ ارز بازار و نیما در محدوده ۱۰ درصد بوده است). این موضوع در کنار الزام شرکتهای صادرات محور به تزریق ارز در سامانه نیما فشاری، اقدامی در راستای کاهش حاشیه سود شرکتها بوده و یکی از دلایل عدم اقبال سهامداران به تزریق منابع به بازار را میتوان در همین مورد بررسی کرد.

-

لغو ممنوعیت عرضه خودرو در بورس کالا

علاوه بر این فضای اقتصاد کلان در فصل تابستان هیچ گاه همسو با بازار نبوده و روند فزاینده نرخ بهره، لغو ممنوعیت عرضه خودرو در بورس کالا (توسط وزارت صمت) و همچنین اعمال عوارض صادراتی بر محصولات شرکتها همواره سبب شد، تا بازار در نیمه دوم صد روز معاملاتی روندی فرسایشی داشته باشد.

اقدامات سازنده سازمان بورس

البته در کنار فضای ملتهب اقتصاد کلان و همچنین تصمیمات متعدد سیاستگذاران اقتصادی، سازمان بورس در جایگاه حامی سهامداران خرد، برخی اقدامات سازنده داشته است. سازمان بورس با توجه به برگزاری فصل مجامع و تبصره قانونی بودجه سال ۱۴۰۱، ضمن تکلیف به شرکتها در خصوص واریز سودهای رسوب شده سنواتی، شرکتها را ملزم کرد تا سود سال مالی منتهی به ۲۹ اسفند ۱۴۰۰ از طریق سامانه سجام پرداخت شود. با بهبود زیرساخت های سامانه سجام حتی مشاهده شد، رکورد واریز سود ناشرین در این سامانه شکسته شد و یکی از ناشرین فرابورسی در کمتر از ۲۴ پس از برگزاری مجمع عموی عادی سالیانه سود سهام داران را واریز کرد. این اقدام ضمن کاهش هزینههای جانبی سهامداران، یک مشوق برای واریز نقدینگی به بازار بوده و به نوعی چرخش پول در بازار را سرعت میبخشد.

علاوه بر این شورای عالی بورس مقدمات پذیرش شرکتهای فناور و همچنین شرایط عرضه خودرو در بورس کالا را به تصویب رساند. با مصوبه سازمان شاهد عرضه اولیه تپسی در فرابورس بودیم.

همچنین پیگیریهای سازمان در خصوص عرضه خودرو نیز سبب شد تا در هفته پایانی مرداد ماه شاهد عرضه خودرو در بورس کالا باشیم. فرایند بازار در عرضه خودرو نیز نشان داد که قیمت خودرو تقریبا ۲۵ درصد بالاتر از قیمت پایه کشف شد (این موضوع از محل رقابت عرضه و تقاضا ایجاد شده و در نهایت به نفع شرکت بوده و درآمدهای عملیاتی شرکت را بهبود میبخشد). از طرف دیگر قیمت کشف شده حدودا ۲۵ درصد از قیمت بازار پایینتر بوده که این مضوع نیز به خوبی فضای سوداگری ایجاد شده در بازار خودرو که در نهایت زمینه ساز افزایش نرخ و تحمیل هزینه سوداگری به مصرف کننده نهایی است؛ را نمایش میدهد.

علاوه بر این سازمان در صد روز معاملاتی یک اقدام تاریخی را در دستور کار داشته و به انجام رسانده است. سازمان بورس همانطور که از زمستان سال ۱۴۰۰ شنیده میشد به منظور بهبود فرایندهای معاملاتی و همچنین کارایی بیشتر بازار در خصوص دامنه نوسان بازنگریهای داشته است. همین موضع سبب شد تا در فصل بهار دامنه نوسان یک درصد افزایش بیاید و به مثبت و منفی شش درصد برسد. این اقدام سازمان اگرچه تحسین برانگیز است؛ اما به نظر میرسد تفاوت بین بازارهای اول و دوم امری غیر ضرور بوده و سازمان میتواند در آینده دامنه همه بازار را یکسان تعیین کند. از هفته آینده نیز با مصوبه سازمان دامنه نوسان بازارهای اول بورس و فرابورس با افزایش یک درصدی به مثبت و منفی هفت درصد خواهد رسید.

ریسکهای پیش روی بازار چیست؟

صد روز از فعالیت معاملاتی بازار سهام گذشته است و حدود ۱۲۰ روز معاملاتی تا پایان سال باقیمانده است. عملکرد شرکتها در گزارش فصل بهار نشان از این دارد که از لحاط عملیاتی سود خالص شرکت نسبت به بهار ۱۴۰۰ حدود صد درصد رشد داشته و تقریبا به ۲۰۰ هزار میلیارد تومان رسیده است. اما وضعیت قیمتها در بازار سهام به خوبی وضعیت سودآوری نبوده و به عقیده فعالان و کارشناسان، قیمتها کمتر از مقدار واقعی خود معامله میشوند. در این میان به نظر میرسد بازار در ادامه سال نیز با ریسکهایی روبرو خواهد شد.

تجربه دوسال اخیر حکایت از این دارد که اگر برای ریسکهای پیشرو چاره اندیشی نشود؛ قیمتها همچنان پایینتر از سطح واقعی خود خواهند بود و این موضوع بی رمقی معاملات را به همراه خواهد داشت. ریسکهای پیشروی بازار به شرح زیر است:

-

برجام و ارز و تصمیمات سیاستگذار

تا لحظه نگارش این گزارش، پاسخ طرف غربی به پیشنهادهای کشورمان اعلام شده است؛ اما طبق اخبار رسمی فعلا مقامات کشورمان در حال بررسی پاسخها بوده و هنوز موضعی نسبت به این پاسخها اعلام نشده است. به نطر میرسد با در نظر داشتن سناریوی حصول توافق شاهد جو روانی در بازارهایی مثل ارز خواهیم بود. اگرچه این جو روانی محدود و گذرا خواهد بود؛ اما ممکن است در کوتاه مدت نیر بازار را دچار هیجان کند. در سناریوی دوم و ادامه مذاکرات، ممکن است جو هیجانی همراه با چاشنی انتطارات تورمی در سوی افزایش تقاضای ارز و همچنین افزایش نرخ حرکت کنند. در این صورت اقدام بازارساز و تصمیم گیری در خصوص ارزپاشی امری مهم خواهد بود. در هر دو صورت بازار سهام از این رفتار هیجانی مصون نخواهند ماند.

-

بودجه

در نیمه دوم سال شاهد زمزمههای بودجه نویسی دولت و مجلس خواهیم بود. سال گذشته اخبار بودجهای بویژه در بخش نرخ گاز صنایع به شدت بازار را نگران کرده بود. به نظر میرسد با توجه به تحولات جهانی و نوسانات قیمتها در بازارهای جهانی و همچنین درگیریهای نطامی ممکن است این سناریو برای امسال هم تکرار شود. در این صورت تجربه سال گذشته و اتخاذ تصمیمات منطقی بهترین توصیه برای دولت است. مضاف بر این نباید فراموش کنیم که قیمتهای جهانی نیز در نقاط مطمئنی قرار نداشته و ممکن است از محل تنشهای نظامی، همه گیری مجدد کرونا و تصمیمات انقباضی دولتها شاهد نوسانات شدید قیمتها باشیم. پس بهتر است در این مرحله بودجه نویسان کاملا هوشمندانه و با در نظر داشتن تحولات بازارهای جهانی و متغیرهای کلان داخلی حرکت کننده.

-

زمستان و قطعی گاز

همانطور که اشاره شد، بازارهای جهانی در نقاط امنی قرار نداشته و در حال حاضر باتوجه به قطعی گاز اروپا شاده افزایش نرخ گاز هستیم. در کنار این موضوع طبق اظهارات وزیر محترم نفت ممکن است در فصل سرد همچون سال گذشته شاهد افزایش ناترازی گاز باشیم (طبق اطلاعات مجمع پتروشیمی زاگرس این پتروشیمی به طور میانگین در زمستان ۵۰ روز قطعی گاز داشته است؛ اما این موضوع در سال گذسته به ۸۱ روز افزایش یافته است) پس شرکتهای بازار بویژه فعالاین پتروشیمی، فلزات و سیمانیها ممکن است در صورت تداوم قطعی گاز بخشی از درآمد عملیاتی و سود خود را از دست بدهند.

با این شرایط اگرچه شرایط بنیادی شرکتها در گزارش فصل بهار مطلوب ارزیابی میشود، اما همانطور که اشاره شد در صد روز معاملاتی ابتدایی سال؛ روند بازار به نفع شرکتها نبوده و همین موضوع سبب شده است که شاخص بازدهی بازار سهام از سایر بازارهای موازی در وضعیت پایین تری قرار بگیرد. در این بخش و در مواجه با ریسکها به نظر میرسد صندوقهای تثبیت و حقوقیهای بزرگ میتوانند پررنگتر از قبل ظاهر شوند تا ضمن بهبود وضعیت بازار، عملکرد مثبتی ایفا نمایند.

ارسال نظر